ΥΠΟΜΝΗΜΑ ΤΟΥ ΕΛΛΗΝΙΚΟΥ ΕΜΠΟΡΙΟΥ ΕΝΟΨΕΙ ΤΗΣ ΔΕΘ 2020

![]()

ΥΠΟΜΝΗΜΑ ΤΟΥ ΕΛΛΗΝΙΚΟΥ ΕΜΠΟΡΙΟΥ ΕΝΟΨΕΙ ΤΗΣ ΔΕΘ 2020

Στο υφιστάμενο οικονομικό περιβάλλον, το οποίο συνδιαμορφώνεται σε μεγάλο βαθμό από την ένταση της πανδημίας, αλλά και από τις άμεσες και μεσοπρόθεσμες οικονομικές της επιπτώσεις, η συζήτηση περί της μεταστροφής του παραγωγικού υποδείγματος της ελληνικής οικονομίας μοιάζει να είναι πιο επίκαιρη από ποτέ. Μάλιστα η δημοσίευση, αλλά και ο διάλογος που αναπτύσσεται στη βάση της δημοσιοποίησης, του ενδιάμεσου κειμένου Σχέδιο Ανάπτυξης για την Ελληνική Οικονομία- Έκθεση Πισσαρίδη (Αύγουστος 2020) τεκμηριώνει τον επίκαιρο χαρακτήρα του ζητήματος.

Η έκθεση αναδεικνύει την αδυναμία της δημοσιονομικής προσαρμογής, μέσα από τα τρία Μνημόνια, να επιταχύνει τον μετασχηματισμό του παραγωγικού μας υποδείγματος. Μάλιστα, όπως διαφαίνεται και από σχετικές μελέτες, η χαρτογράφηση της κλαδικής εξειδίκευσης της ελληνικής οικονομίας δείχνει πως η μεταλλαγή του παραγωγικού υποδείγματος, το οποίο είχε θεωρηθεί μια από τις αιτίες της κρίσης, δεν έχει επιτευχθεί. Η υπερβολική εξάρτηση της ελληνικής οικονομίας από τον τουρισμό φαίνεται να αποτελεί μια τροχοπέδη στην αναπτυξιακή διαδικασία καθώς ένα εξωγενές shock, όπως αυτό της πανδημίας, επιφέρει ένα κενό ρευστότητας επηρεάζοντας τόσο τα δημόσια έσοδα όσον και την πραγματική οικονομία. Η ανθεκτικότητα της ελληνικής οικονομίας προϋποθέτει τη διεύρυνση της παραγωγικής βάσης η οποία θα περιορίσει την έκθεση στις εξωτερικές διαταραχές.

Στο πλαίσιο των ορίων του παραγωγικού υποδείγματος τα διλήμματα που θα κληθεί να αντιμετωπίσει η ελληνική οικονομία είναι σύνθετα και πολυπαραγοντικά. Έτσι, δεν μπορεί να εξαντλούνται στην ατέρμονη (και συχνά όχι επιστημονική) συζήτηση περί του ρόλου του μεγέθους των επιχειρήσεων. Οι προκλήσεις για την οικονομία, όπως άλλωστε αποτυπώνονται και στην Έκθεση Πισσαρίδη, είναι πολλαπλές: ψηφιοποίηση, πράσινος μετασχηματισμός, μεταλλαγές του διεθνούς εμπορίου, δεξιότητες ανθρώπινου δυναμικού. Μάλιστα η πανδημία επιτάχυνε την ένταση αυτών των προκλήσεων εντείνοντας την αναγκαιότητα ενσωμάτωσης της λεγόμενης ψηφιοποίησης αλλά και της διαμόρφωσης ενός νέου εξωστρεφούς υποδείγματος το οποίο θα βασίζεται στην οικονομία της γνώσης και στη ενίσχυση του πράσινου αποτυπώματος.

Ο ρόλος των ΜμΕ στον παραγωγικό μετασχηματισμό

Το νέο αυτό υπόδειγμα δεν μπορεί να αγνοήσει τον σημαντικό ρόλο των μικρών και των μεσαίων επιχειρήσεων (ΜμΕ) που αποτελούν δομικό και ιστορικό στοιχείο της ελληνικής οικονομίας. Στην Ελλάδα οι ΜμΕ εισφέρουν το 88% των θέσεων απασχόλησης και το 56.4% της συνολικής προστιθέμενης αξίας. Ωστόσο, αρκετό καιρό πριν από τη δημοσίευση της Έκθεσης Πισσαρίδη, είχε ανοίξει η συζήτηση για τον αντιπαραγωγικό χαρακτήρα των micro και μικρών επιχειρήσεων η οποία αγνοεί την ιστορική εξέλιξη της επιχειρηματικότητας στην Ελλάδα και δεν λαμβάνει υπόψη της την συμβολή των επιχειρήσεων αυτών στην κοινωνική συνοχή.

Για παράδειγμα ένας μεγάλος αριθμός micro και μικρών επιχειρήσεων έχει αναπτυχθεί γύρω από το οικοσύστημα του τουρισμού (μικρά καταλύματα, εστίαση, λιανικό εμπόριο κ.λπ.) γεγονός που τουλάχιστον εμμέσως συμβάλει στην μεγαλύτερη τουριστική δαπάνη ενώ συγχρόνως ενισχύει την απασχόληση. Ο λεγόμενος κατακερματισμένος χαρακτήρας της επιχειρηματικότητας συμπυκνώνει γεωγραφικά, κοινωνικά και πολιτισμικά χαρακτηριστικά και δεν πρέπει να εντοπίζεται μονομερώς ως εμπόδιο της αναπτυξιακής διαδικασίας. Η σημαντική απομείωση του μοναδιαίου κόστους εργασίας κατά τη περίοδο 2010- 2018 δεν βελτίωσε, τουλάχιστον στον βαθμό που αναμενόταν, την ανταγωνιστικότητα και δεν οδήγησε στη δημιουργία μεγάλων επιχειρήσεων στην προσέλκυση επενδύσεων.

Αναμφίβολα επομένως, το αίτημα της παραγωγικής ανασυγκρότησης οφείλει να έχει στον πυρήνα του το οικοσύστημα των ΜμΕ, το οποίο συμβάλει όχι μόνο στη διατήρηση της κοινωνικής συνοχής αλλά και στην ενίσχυση της αλυσίδας αξίας και στη βιωσιμότητα των κέντρων των πόλεων. Ειδικότερα, οι εμπορικές επιχειρήσεις αναπτύσσουν σημαντικό βαθμό διασυνδεσιμότητας με άλλους κλάδους της οικονομίας όπως με την πρωτογενή παραγωγή και την μεταποίηση, το real estate αλλά και τον τουρισμό μέσω της τουριστικής εμπορικής επιχείρησης. Επίσης αρκετές νέες μικρές επιχειρήσεις αποτελούν καταλύτες καινοτομίας (start-up) όντας ιδιαίτερα δυναμικές. Πρόδηλα λοιπόν, το scale-up των επιχειρήσεων αποτελεί μονάχα μια παράμετρο ενός νέου παραγωγικού υποδείγματος. Η βελτίωση της αποδοτικότητας του συστήματος της επιχειρηματικότητας και η αύξηση της παραγωγικότητας δεν μπορούν να επιτευχθούν με μια λογική δημιουργικής καταστροφής «από τα πάνω» και δίχως τη συμπερίληψη των ΜμΕ. Η διατήρηση της απασχόλησης και η δημιουργία διαθέσιμων εισοδημάτων συνδέονται γραμμικά με τις ΜμΕ και σχετίζονται άρρηκτα με τη βιώσιμη ανάπτυξη.

Στο επίπεδο αυτό, το όποιο αναπτυξιακό πρότυπο θα πρέπει να εδράζεται σε πολιτικές που να προωθούν τον ψηφιακό και πράσινο μετασχηματισμό χωρίς αποκλεισμούς. Επίσης το νέο αυτό υπόδειγμα θα πρέπει να αντιμετωπίσει τα προβλήματα της παραγωγικότητας με όρους συνέργειας. Η διαμόρφωση ενός σύγχρονου θεσμικού πλαισίου και η υιοθέτηση κατάλληλων κινήτρων για την ενίσχυση των clusters, τα οποία συνήθως δεν δημιουργούνται αυθόρμητα και αυτόματα, θα συμβάλλουν στην μεγέθυνση της παραγωγικότητας και στη διείσδυση σε νέες αγορές. Παράλληλα, στο πλαίσιο των συνεργειών, οι ΜμΕ μπορούν να αναβαθμιστούν και να αποτελέσουν αναπόσπαστο κομμάτι στη διεύρυνση των αλυσίδων αξίας. Η εναρμόνιση του θεσμικού πλαισίου με την European Cluster Policy δύναται να ενεργοποιήσει τη δημιουργία συστάδων επιχειρήσεων, η οποίες μαζί με την ψηφιοποίηση – καινοτομία και την πράσινη οικονομία μπορούν να αποτελέσουν τον τρίτο πυλώνα του νέου αναπτυξιακού υποδείγματος.

Ο πλήρης αντίκτυπος στην οικονομία από την υγειονομική κρίση δεν είναι, προς το παρόν, δυνατό να αποτυπωθεί με ακρίβεια καθώς η πανδημία βρίσκεται ακόμη σε εξέλιξη. Η Ε.Ε. ενεργοποιήθηκε γρήγορα, για τα δεδομένα της, και έλαβε μέτρα περιορισμού της μετάδοσης του κορωνοϊού αλλά και άμβλυνσης των επιπτώσεων στην οικονομία. Εντούτοις, η εφαρμογή στην πράξη των νέων αυτών πρωτοβουλιών και η ταχύτητα ανταπόκρισης έναντι των υφιστάμενων αλλά και νέων προκλήσεων θα κρίνει και το τελικό αποτέλεσμα. Στην Ελλάδα, η κυβέρνηση έλαβε σειρά από μέτρα, λαμβάνοντας υπόψη και το ευρωπαϊκό πλαίσιο, ενώ εντοπίζονται ακόμη μερικά περιθώρια βελτίωσης, ανάλογα με τη διάρκεια και την ένταση της υγειονομικής κρίσης.

Μακροοικονομικές Εξελίξεις και η κατάσταση των ΜμΕ και του Εμπορίου Όπως είναι αναμενόμενο, η οικονομική δραστηριότητα στη χώρα επηρεάζεται άμεσα και απόλυτα από την πανδημία. Το ΑΕΠ κατά το πρώτο τρίμηνο του 2020 κατέγραψε πτώση κατά 0,5% σε ετήσια βάση (σύγκριση Ά τριμήνων 2019/2020) και σε πραγματικές τιμές (στοιχεία με εποχική και ημερολογιακή διόρθωση) έχοντας ουσιαστικά βιώσει τις επιπτώσεις της κρίσης υγείας και του «Lockdown» μόνο κατά το μήνα Μάρτιο. Οι εκτιμήσεις που ήθελαν τη συρρίκνωση του προϊόντος να επιταχύνεται ραγδαία κατά τα επόμενα τρίμηνα του έτους φαίνεται δυστυχώς ότι επιβεβαιώνονται. Ειδικότερα, η πτώση του ΑΕΠ σε πραγματικούς όρους το δεύτερο τρίμηνο του 2020 σε σχέση με το ίδιο τρίμηνο του 2019 διαμορφώθηκε σε 15,2%, αποκαλύπτοντας το μέγεθος του δυσμενούς αποτυπώματος του «Lockdown» στην οικονομία. Επίσης έντονα αρνητικά κινήθηκαν την ίδια περίοδο όλες οι συνιστώσες του προϊόντος, δηλαδή η συνολική τελική κατανάλωση (-10,1%), οι ακαθάριστες επενδύσεις παγίου κεφαλαίου (-10,3%) και οι εξαγωγές (-32,1%), ενώ η πτώση των εισαγωγών (-17,2%) δεν ήταν δυνατόν να αντισταθμίσει τις απώλειες.

Σε κάθε περίπτωση, η κατάσταση της οικονομικής δραστηριότητας για το 2020 αναμένεται εξαιρετικά δυσχερής. Η Τράπεζα της Ελλάδος επεξεργάστηκε διάφορα σενάρια σχετικά με το μέγεθος της πτώσης της οικονομικής δραστηριότητας, την οποία και προσδιορίζει για το τρέχον έτος στο εύρος από 4,4% έως 9,4%. Σε ετήσιο επίπεδο, οι διεθνείς Οργανισμοί κάνουν λόγο για εντονότερη συρρίκνωση του εγχώριου ΑΕΠ το 2020 η οποία κυμαίνεται μεταξύ 9,0 % και 10%.

Αντίστοιχα, ισχυρές αναμένονται οι πιέσεις στην αγορά εργασίας. Η οικονομική κρίση διόγκωσε την ανεργία σε εξαιρετικά ύψη με ιδιαίτερα οδυνηρές κοινωνικές επιπτώσεις και με τεράστιο κόστος στο προϊόν αλλά και στην παραγωγικότητα. Η βελτίωση της δημοσιονομικής κατάστασης στη χώρα, έστω και με βαρύ τίμημα, και η σταδιακή αποκατάσταση του οικονομικού κλίματος και της εμπιστοσύνης είχε οδηγήσει σε αποκλιμάκωση της ανεργίας. Βέβαια, η ποιότητα των νέων θέσεων εργασίας στον ιδιωτικό τομέα σε όρους μονιμότητας ή ωραρίου χρειάζεται μεγαλύτερη συζήτηση αλλά η εξέλιξη αυτή δεν παύει να χαρακτηρίζεται θετική, ιδιαίτερα όταν η ανεργία είχε διογκωθεί σε τέτοιο βαθμό.

Εντούτοις, η υγειονομική κρίση εκτιμάται ότι θα ανακόψει την πτωτική πορεία της ανεργίας. Ήδη, τα στοιχεία του συστήματος ΕΡΓΑΝΗ για το πρώτο εξάμηνο του 2020 κάνουν λόγο για επιδείνωση στη δημιουργία νέων θέσεων μισθωτής απασχόλησης. Ειδικότερα, την παραπάνω περίοδο δημιουργήθηκαν σωρευτικά

43,4 χιλ. νέες θέσεις εργασίας όταν την αντίστοιχη περίοδο πέρυσι ο ιδιωτικός τομέας ζητούσε προς εργασία σχεδόν 300 χιλ. άτομα. Τα μέτρα που έλαβε η ελληνική κυβέρνηση για τη στήριξη της αγοράς εργασίας αναμένεται να μετριάσουν τις επιπτώσεις στην ανεργία. Ήδη το επίπεδο της ανεργίας, σε μηνιαία βάση, υπολείπεται του αντίστοιχου του 2019, παρά τη μικρή άνοδο κατά τους μήνες Απρίλιο και Μάιο. Ωστόσο, η σταδιακή λήξη του μέτρου της αναστολής στις συμβάσεις εργασίας εκτιμάται πως θα ασκήσει ανοδικές πιέσεις στην ανεργία. Λαμβάνοντας υπόψη αυτές τις εξελίξεις το ΔΝΤ θεωρεί πως το 2020 η ανεργία θα κινηθεί και πάλι ανοδικά και θα φτάσει το 22,3% από 17,3% που έκλεισε το 2019. Οι νέες συνθήκες οδηγούν στο συμπέρασμα πως πλέον, ο στόχος στην αγορά εργασίας έχει μετατοπιστεί από τη δημιουργία νέων θέσεων εργασίας στη διατήρηση των υφιστάμενων, μέχρι την εξάλειψη της πανδημίας.

Στο πλαίσιο αυτό, ο πληθωρισμός εκτιμάται ότι θα παραμείνει υποτονικός, στα όρια του αποπληθωρισμού καθώς το 2020 αναμένεται να καταγράψει αρνητικές τιμές (-0,5%). Η αιτία για αυτήν την εξέλιξη θα πρέπει να αναζητηθεί στην ύφεση, στην πτώση της ζήτησης και των εισοδημάτων. Προς αυτήν την κατεύθυνση συμβάλλουν επίσης η πτώση στις τιμές ενέργειας όσο και η υποχώρηση των τιμών των υπηρεσιών. Εντούτοις, η εικόνα για τις εξελίξεις στο ισοζύγιο τρεχουσών συναλλαγών παραμένει θολή. Ειδικότερα, το ΔΝΤ θεωρεί πως η Ελλάδα δεν θα κατορθώσει να επωφεληθεί στον εξωτερικό τομέα από την πτώση των εγχώριων τιμών καθώς η πανδημία έχει δυσμενείς επιπτώσεις και στις οικονομίες/ εισοδήματα και των υπολοίπων χωρών με αποτέλεσμα το έλλειμμα του ισοζυγίου να διογκωθεί στο 6,5% του εγχώριου ΑΕΠ. Αντίθετα, ο ΟΟΣΑ εκτιμά πως η διεθνής ύφεση θα επιβραδύνει το διεθνές εμπόριο, συρρικνώνοντας το έλλειμμα σε μόλις 0,6% του ΑΕΠ.

Σε κάθε περίπτωση, οι πρώτες ενδείξεις στον τομέα των υπηρεσιών είναι δυσοίωνες. Το ταξιδιωτικό ισοζύγιο για το πρώτο εξάμηνο του 2020 εμφάνισε ισχνό πλεόνασμα ύψος 243 εκατ. ευρώ, μειωμένο κατά 94,0% σε σχέση με την αντίστοιχη περυσινή περίοδο, οπότε είχε διαμορφωθεί σε 4.077 εκατ. ευρώ. Η μείωση κατά 901 εκατ. ευρώ (-67,4%) που παρατηρήθηκε στις ταξιδιωτικές πληρωμές (διαμορφώθηκαν στα 435 εκατ. ευρώ) αντιστάθμισε σε ελάχιστο βαθμό την μεγάλη συρρίκνωση των ταξιδιωτικών εισπράξεων, οι οποίες μειώθηκαν κατά 4.736 εκατ. ευρώ (-87,5%) και άγγιξαν τα 678 εκατ. ευρώ. Η εικόνα αυτή συνδέεται άμεσα με τους περιορισμούς στην κίνηση των ταξιδιωτών, ιδιαίτερα για το πρώτο εξάμηνο του έτους. Ενδεικτικά αναφέρεται πως η εισερχόμενη ταξιδιωτική κίνηση τον Ιούνιο του 2020 διαμορφώθηκε στις 256 χιλ. ταξιδιώτες, μειωμένη κατά 93,8% σε σύγκριση με τον αντίστοιχο μήνα του 2019. Η αβεβαιότητα γύρω από την πανδημία, η συρρίκνωση των εισοδημάτων σε διεθνές επίπεδο και τα αυστηρά μέτρα ατομικής προστασίας καθώς και οι σχετικοί ταξιδιωτικοί περιορισμοί καθιστούν το ενδεχόμενο ουσιαστικής ανάκαμψης του τουριστικού κλάδου τους επόμενους μήνες μάλλον απίθανο.

Οι παραπάνω εξελίξεις και οι απαραίτητες παρεμβάσεις της κυβέρνησης προκάλεσαν πρωτογενές έλλειμμα ύψους 7,463 δισ. ευρώ το πρώτο επτάμηνο του έτους, ανατρέποντας άρδην τον αρχικό σχεδιασμό ο οποίος προέβλεπε πρωτογενές πλεόνασμα 1,166 δισ. Οι ενισχύσεις και τα δάνεια που πρόκειται να λάβει η Ελλάδα τόσο από τον επταετή προϋπολογισμό της Ε.Ε. (Πολυετές Δημοσιονομικό Πλαίσιο) όσο και από το Ταμείο Ανάκαμψης (περίπου 70 δισ. ευρώ μέχρι το 2027) εκτιμάται ότι θα λειτουργήσουν θετικά στην προσπάθεια ανάτασης της οικονομίας. Στο πλαίσιο όμως της Ε.Ε., η δημοσιονομική ισορροπία θα πρέπει να αποκατασταθεί, γεγονός που μπορεί να σημάνει νέες φορολογικές υποχρεώσεις στο μέλλον. Ως εκ τούτου, οι προσδοκίες για «ουδέτερη» δημοσιονομική αντιμετώπιση μετά το πέρας της πανδημίας μετριάζονται και έτσι είναι δυνατόν να επιβραδυνθούν οι επενδύσεις και να τεθούν νέα προσκόμματα στην επιχειρηματικότητα.

Πιο συγκεκριμένα, η εμφάνιση της υγειονομικής κρίσης προκάλεσε νέες ισχυρές αναταράξεις και εμπόδια στο εγχώριο επιχειρείν, το οποίο μόλις είχε αρχίσει να βρίσκει διέξοδο μετά από μια παρατεταμένη και εξαιρετικά επώδυνη οικονομική ύφεση. Ο δείκτης εμπιστοσύνης στις Μικρομεσαίες Επιχειρήσεις (ΜμΕ) επέστρεψε σε αρνητικά επίπεδα μετά από πέντε (5) εξάμηνα. Ο δείκτης διαμορφώθηκε στις -8 μονάδες (από +26 μονάδες το δεύτερο εξάμηνο του 2019), ενώ η ένταση και η ταχύτητα της πτώσης δηλώνει πως οι επιχειρήσεις μάλλον αιφνιδιάστηκαν από τις εξελίξεις. Ως εκ τούτου, οι προσδοκίες των ΜμΕ περιορίστηκαν ραγδαία με το δείκτη μελλοντικής ζήτησης να υποχωρεί κατά 87 μονάδες και να διαμορφώνεται στις -45, επίδοση που αποτελεί αρνητικό ρεκόρ δεκαετίας. Πλέον, η αβεβαιότητα από την εκδήλωση της πανδημίας αυξάνει το ποσοστό των ΜμΕ που έχουν ως στόχο την επιβίωση από το 10% στο 33% σε ένα μόλις εξάμηνο. Μάλιστα, οι κλάδοι που εμφανίζουν το μεγαλύτερο ποσοστό στην προσπάθεια επιβίωσης είναι το εμπόριο αυτοκινήτων (57%), ο τουρισμός (47%) και το λιανικό εμπόριο (43%).

Σε αυτό το σημείο επισημαίνεται πως η εικόνα στα κέντρα των πόλεων και στις εμπορικές αγορές δεν συνδέεται με μαζική διακοπή λειτουργίας (κλείσιμο) επιχειρήσεων. Σύμφωνα με σχετική έρευνα του ΙΝ.ΕΜ.Υ. της ΕΣΕΕ σε επιλεγμένες πόλεις σε ολόκληρη τη χώρα, τα καταγεγραμμένα κλειστά καταστήματα (λουκέτα) αυξήθηκαν ελαφρώς κατά 1,1% σε σχέση με τον Μάρτιο του 2019. Σε ορισμένες μάλιστα αγορές τα κλειστά καταστήματα παρουσίασαν μικρή μείωση. Η ερμηνεία αυτών των ευρημάτων συνδέεται άμεσα με τη γενικότερη στάση αναμονής που τηρεί η αγορά, η οποία τροφοδοτείται από τα υποστηρικτικά μέτρα της κυβέρνησης, ιδιαίτερα όπως εκφράζονται μέσα από την μετάθεση των υποχρεώσεων για το τέλος της άνοιξης του 2021. Τονίζεται όμως πως πάσα κατεύθυνση πως η συγκράτηση των λουκέτων δεν πρέπει επ’ ουδενί να εκληφθεί ως ένδειξη χαμηλής ή έστω ήπιας έντασης των προβλημάτων και των προκλήσεων που αντιμετωπίζει το εγχώριο επιχειρείν εξαιτίας της πανδημίας.

Εστιάζοντας στον κλάδο του εμπορίου, η εκτίμηση της ΕΛ.ΣΤΑΤ σχετικά με τη συρρίκνωση του κύκλου εργασιών την περίοδο β΄ τρίμηνο 2020/β΄ τρίμηνο 2019 διαμορφώνεται σε 18,8%. Η επίδοση αυτή είναι καλύτερη του μέσου όρου της χώρας (-25,1%), καθώς κλάδοι όπως εκείνοι των καταλυμάτων και της εστίασης (-78,8%), των Τεχνών, της Διασκέδασης και της Ψυχαγωγίας (-53,2%), των Διοικητικών και Υποστηρικτικών Δραστηριοτήτων (-40,5%), των Χρηματοπιστωτικών και Ασφαλιστικών Δραστηριοτήτων (-40,5%), των Μεταφορών και της Αποθήκευσης (-40,0%) κ.ά. πλήττονται σε πολύ μεγαλύτερο βαθμό. Η εν λόγω εικόνα υπογραμμίζει για μία ακόμη φορά την καίρια σημασία του Εμπορίου στη διάρθρωση και στη δυναμική της εγχώριας οικονομικής δραστηριότητας και επιχειρηματικότητας. Επιπρόσθετα, σημειώνεται πως η συρρίκνωση του κύκλου εργασιών για τις μεγαλύτερες επιχειρήσεις (που τηρούν διπλογραφικά βιβλία) την εν λόγω περίοδο ήταν χαμηλότερης έντασης (-16,4%). Η επισήμανση αυτή μπορεί να φανεί χρήσιμη στο σχεδιασμό τυχών επιπλέον παρεμβάσεων σχετικά με το ποιες επιχειρήσεις δέχθηκαν μεγαλύτερο χτύπημα από την κρίση υγείας.

Ως εκ τούτου, οι επιπτώσεις της πανδημίας στον κύκλο εργασιών είναι σημαντικές αλλά διαφοροποιούνται μεταξύ των επιμέρους κλάδων. Το πρώτο εξάμηνο του 2020 το σύνολο του λιανικού εμπορίου κατέγραψε απώλειες ύψους 4,5%. Ωστόσο, η Ένδυση και η υπόδηση υπέστησαν εξαιρετική συρρίκνωση που έφτασε το 27,4%, τα Πολυκαταστήματα κατέγραψαν χαμηλότερο τζίρο κατά 17,1% και ακολούθησαν τα Βιβλία-Χαρτικά και Λοιπά Είδη με πτώση 9,4%. Αν η ανάλυση εστιάσει στο β΄ τρίμηνο (Απρίλιος – Ιούνιος) του 2020, γίνεται κατανοητό πως η μείωση του τζίρου στο σύνολο του λιανικού (-12,0%), στην Ένδυση και στην Υπόδηση (-36,6%), στα Πολυκαταστήματα (-22,0%) και στα Βιβλία-Χαρτικά και Λοιπά Είδη (-18,0%) επιδεινώνεται σε ιδιαίτερο βαθμό. Οι όποιες μάλιστα προσδοκίες περί μερικής αντιστάθμισης των απωλειών του τζίρου κατά την περίοδο των θερινών εκπτώσεων δεν επιβεβαιώθηκαν καθώς το 81% των επιχειρήσεων λιανικής σε επιλεγμένους κλάδους εμφάνισαν χαμηλότερο κύκλο εργασιών συγκριτικά με την αντίστοιχη περσινή περίοδο.

Πέρα από κάθε αμφιβολία, το αποτύπωμα της πανδημίας στο οικοσύστημα του λιανικού εμπορίου είναι βαθύ και επηρεάζει αρνητικά τις προσδοκίες των οικονομικών μονάδων, χωρίς όμως οι επιπτώσεις να κατανέμονται ισόρροπα και με μια κανονικότητα, σύμφωνα με τα πρώτα αποτελέσματα της Εξαμηνιαίας Έρευνας του ΙΝΕΜΥ της ΕΣΕΕ. Μια από τις συνέπειες της πανδημίας είναι η διόγκωση της έντασης των διαπεριφερειακών και διαπεριφερειακών αντιθέσεων. Χαρακτηριστικά αναφέρεται πως εν μέσω ισχυρών πιέσεων η Αττική παρουσιάζει λιγότερο αρνητική εικόνα έναντι των νησιωτικών περιοχών, οι οποίες επλήγησαν σε συντριπτικό βαθμό εξαιτίας της πτώσης της τουριστικής κίνησης,. Παράλληλα, οι επιχειρήσεις που δραστηριοποιούνται στο λιανικό εμπόριο Τροφίμων εμφανίζουν σχετικά λιγότερο δυσμενείς εκτιμήσεις για την πορεία του κύκλου εργασιών το 2020 συγκριτικά με την Ένδυση- Υπόδηση. Η διττή αυτή παρατήρηση δείχνει πως οι επιπτώσεις της πανδημίας του COVID-19 δεν είναι σε καμία περίπτωση οριζόντιες. Επίσης παρατηρείται μια στροφή των επιχειρήσεων σε εγχωρίως παραγόμενα προϊόντα για μια σειρά από λόγους, γεγονός που υπογραμμίζει τις δυνατότητες της ελληνικής οικονομίας εν μέσω της υγειονομικής κρίσης.

Στο χονδρικό εμπόριο, ο τζίρος κινήθηκε πτωτικά το πρώτο εξάμηνο με απώλειες ύψους 12,0%. Ωστόσο, η εικόνα αυτή οφείλεται σχεδόν αποκλειστικά στην επιδείνωση των πωλήσεων κατά το β΄ τρίμηνο του έτους οπότε και ο κύκλος εργασιών υποχώρησε κατά 21,0% σε σχέση με το αντίστοιχο τρίμηνο του 2019. Στο εμπόριο Αυτοκινήτων η κατάσταση είναι επίσης εξαιρετικά ανησυχητική. Στο διευρυμένο κλάδο που περιλαμβάνει το εμπόριο, τη συντήρηση και την επισκευή αυτοκινήτων και μοτοσυκλετών η πτώση του κύκλου εργασιών το πρώτο εξάμηνο διαμορφώθηκε σε 22,1% ενώ στην Εμπορία Αυτοκινήτων σε 26,1%. Και εδώ όμως, η επίδραση του β΄ τριμήνου ήταν καταλυτική στην επιδείνωση των αποτελεσμάτων αφού η μείωση του τζίρου άγγιξε το 35,0% στο διευρυμένο κλάδο και το 40,4% στην Εμπορία των Αυτοκινήτων σε σχέση με το Β΄ τρίμηνο του 2019.

ΣΥΓΚΕΚΡΙΜΕΝΑ

Α. ΑΝΑΠΤΥΞΗ-ΣΥΜΜΕΤΟΧΗ ΕΜΠΟΡΙΟΥ ΣΤΟ ΝΕΟ ΕΣΠΑ & ΣΤΟ ΤΑΜΕΙΟ ΑΝΑΚΑΜΨΗΣ

- Υποστήριξη της προσαρμογής των επιχειρήσεων στο νέο οικονομικό περιβάλλον (ψηφιακός μετασχηματισμός, παγκόσμιος ανταγωνισμός, COVID-19 κ.λπ.).

- Προώθηση ηλεκτρονικού εμπορίου (e-commerce) για όλες τις ΜμΕ χωρίς αποκλεισμούς.

- Πλήρης ψηφιοποίηση όλων των υπηρεσιών του Δημοσίου Τομέα και (κυρίως) απλοποίηση όλων των διαδικασιών που αφορούν υπηρεσίες προς πολίτες & επιχειρήσεις.

- Αύξηση του συντελεστή αποσβέσεων για επενδύσεις στον ψηφιακό μετασχηματισμό στο 180% ώστε να τονωθεί η ψηφιοποίηση των επιχειρήσεων.

- Κατάρτιση και επιμόρφωση ανέργων και εργαζόμενων στις τεχνολογίες και στις αλυσίδες αξίας της 4 ΒΕ.

- Πράσινος μετασχηματισμός για όλες τις ΜμΕ με την προώθηση της κυκλικής οικονομίας και τη βελτίωση του περιβαλλοντικού αποτυπώματος των επιχειρήσεων.

- Έναρξη προγράμματος Εξοικονομώ κατ’ επιχείρηση για την προσαρμογή των κτιρίων των επιχειρήσεων στις προκλήσεις της κλιματικής αλλαγής.

- Ενίσχυση της διασύνδεσης των ερευνητικών/πανεπιστημιακών ιδρυμάτων με τις επιχειρήσεις στο επίπεδο του ψηφιακού και του πράσινου μετασχηματισμού με συνέχιση στοχευμένων δράσεων όπως τα Κέντρα Ικανοτήτων.

- Δημιουργία πανελλαδικού δικτύου για ΜμΕ για την υποστήριξη τους σε ζητήματα ψηφιακού και πράσινου μετασχηματισμού, εξωστρέφειας, συνεργειών κ.λπ.

- Υλοποίηση δεύτερης φάσης των Ανοικτών Κέντρων Εμπορίου (ΑΚΕ), με δράσεις για την αναζωογόνηση των κέντρων των πόλεων.

- Βελτίωση πρόσβασης των ΜμΕ σε δημόσιες συμβάσεις αλλά και συμβάσεις κοινωνικής αναφοράς.

- Μείωση της γραφειοκρατίας & απλοποίηση διαδικασιών για την προσέλκυση και (κυρίως) την υποστήριξη των Άμεσων Ξένων Επενδύσεων (ΑΞΕ).

- Υποστήριξη συνεργασιών (clusters), δικτυώσεων (networking) και διασυνδεσιμότητας μέσα από στοχευμένες βελτιώσεις στον αναπτυξιακό νόμο αλλά και με τον εναρμονισμό της νομοθεσίας με την European Cluster Policy.

- Μείωση του φόρου στα clusters στο 10% για την ενίσχυση των δικτυώσεων και των συνεργειών.

- Προώθηση προγράμματος ψηφιακής διαδοχής και μετασχηματισμού των επιχειρήσεων (κίνητρα διαδοχής για τις επιχειρήσεις με προϋπόθεση τον ψηφιακό μετασχηματισμό).

Β. ΡΕΥΣΤΟΤΗΤΑ/ ΧΡΗΜΑΤΟΔΟΤΗΣΗ:

- Θεσμός μικροπιστώσεων: Επίσπευση της εφαρμογής του θεσμού καθώς τη δεδομένη στιγμή η συγκεκριμένη λύση αποτελεί σημαντική διέξοδο στο μείζον πρόβλημα της ελλιπούς ρευστότητας των μικρότερων επιχειρήσεων. Ωστόσο, κάποια αμφιλεγόμενα σημεία του νόμου που δεν διευκρινίζονται επαρκώς, όπως ο μη ορισμός πλαφόν στο επιτόκιο που δύνανται να επιβάλλουν οι τράπεζες, οι εμμέσως ζητούμενες – μέσω εγγυήσεων – εμπράγματες εξασφαλίσεις και ο ελλιπής από την ΤτΕ ασκούμενος έλεγχος (ως εποπτική αρχή που είναι), μπορούν να προκαλέσουν στρεβλώσεις στην αξιοποίηση και ορθολογική εφαρμογή των Μικροπιστώσεων. Γι’ αυτόν ακριβώς το λόγο οι προαναφερθείσες εκκρεμότητες και αστοχίες χρήζουν άμεσης διευθέτησης.

- Άρση των αγκυλώσεων και επίσπευση των διαδικασιών χορήγησης δανείων/κονδυλίων από τις τράπεζες. Ο περιορισμένος βαθμός ευελιξίας των πιστωτικών ιδρυμάτων, εξαιτίας μεταξύ άλλων και των ιδιαίτερα αυστηρών τραπεζικών κριτηρίων, επιβάλλεται να βελτιωθεί άμεσα, έτσι ώστε να δοθεί οικονομική ανάσα στις πολύ μικρές και μικρές επιχειρήσεις με περιορισμένη ή ανύπαρκτη ρευστότητα.

- Η ένταξη στο Ταμείο Εγγυοδοσίας περισσότερων ΜμΕ θα καταστεί εφικτή εφόσον ελαστικοποιηθούν τα κριτήρια επιλεξιμότητας και χορήγησης νέων δανείων από πλευράς τραπεζών, με στόχο την επίλυση των παρατηρούμενων προβλημάτων. Παράλληλα, πρέπει να αυξηθεί σε σημαντικό βαθμό η προβλεπόμενη σήμερα συμμετοχή/εγγύηση του ελληνικού Δημοσίου επί του συνολικού χορηγηθέντος δανείου, έτσι ώστε τα πιστωτικά ιδρύματα να μην ζητάνε υπερβολικές εξασφαλίσεις και να επιβάλλουν λογικότερα/χαμηλότερα επιτόκια. Τέλος και με στόχο την επίσπευση των διαδικασιών, θα πρέπει να γίνονται αποδεκτές και οι εκδιδόμενες από ΔΟΥ και ΕΦΚΑ βεβαιώσεις οφειλών και όχι μόνο οι ασφαλιστικές και φορολογικές ενημερότητες των ενδιαφερομένων.

- ΤΕΠΙΧ 2: Το μεγαλύτερο πρόβλημα που ακόμη δεν έχει διευθετηθεί έχει να κάνει με την εξάντληση των διαθέσιμων κονδυλίων, καθώς πολλοί επιχειρηματίες ενώ έκαναν εμπρόθεσμα τις αιτήσεις στις τράπεζες, αυτές απεστάλησαν με καθυστέρηση στην Ελληνική Αναπτυξιακή Τράπεζα (ΕΑΤ). Παράλληλα όμως, υπάρχει ακόμη ένας μεγάλος αριθμός αιτήσεων – κυρίως μικρών και πολύ μικρών επιχειρήσεων – που έχει κρατηθεί σκοπίμως από τις Τράπεζες και δεν έχει αποσταλεί στην ΕΑΤ. Η συγκεκριμένη ενέργεια αποσκοπεί στην ευνοϊκότερη μεταχείριση των μεγαλύτερων επιχειρήσεων, γεγονός που υπονομεύει την πρόβλεψη ισότιμου επιμερισμού των πόρων (50% για μικρές και 50% για μεγάλες). Σε αντίθεση με τις προσδοκίες που έχουν δημιουργηθεί για τη β΄ φάση του προγράμματος, είναι σχεδόν βέβαιο πως θα ικανοποιηθεί μόνο ένα πολύ μικρό μέρος της υπερβάλλουσας ζήτησης που έχει ήδη εκδηλωθεί, καθώς η προτεινόμενη μόχλευση – κατά 5% από την ΕΑΤ & 95% από τις τράπεζες – θα δυσχεράνει τη συγκέντρωση σημαντικού ύψους κεφαλαίων, ενώ ταυτόχρονα εκτιμάται πως το επιτόκιο δεν θα είναι καθόλου ανταγωνιστικό.

Γ. ΦΟΡΟΛΟΓΙΚΟ

- Αποτελεί πλέον συνολική απαίτηση του Εμπορικού κόσμου η άμεση θεσμοθέτηση του Eιδικού ακατάσχετου επιχειρηματικού λογαριασμού.

- Επαναφορά του ειδικού καθεστώτος ΦΠΑ στη νησιωτική Ελλάδα, τουλάχιστον για το δ΄ τρίμηνο του τρέχοντος έτους και για ολόκληρο το 2021 και εξομοίωση με το ήδη εφαρμοζόμενο σήμερα καθεστώς για τα νησιά με ιδιαίτερα αυξημένες προσφυγικές ροές, στο μέτρο που κάτι τέτοιο δεν αντίκειται στην ισχύουσα ευρωπαϊκή νομοθεσία περί ΦΠΑ.

- Στο πλαίσιο εξορθολογισμού της αναλογίας άμεσων και έμμεσων φόρων ενδείκνυται η μείωση των υφιστάμενων συντελεστών ΦΠΑ, στο 20% από 24% του κανονικού και στο 11% από 13% του μειωμένου.

- Αύξηση του ορίου απαλλαγής ΦΠΑ για τις μικρές επιχειρήσεις από τα 10.000 € στα 20.000 €.

- Επιβολή πλαφόν στο άθροισμα ασφαλιστικών και φορολογικών υποχρεώσεων που βαραίνουν τους ελεύθερους επαγγελματίες και οι οποίες σε καμία περίπτωση δεν πρέπει να υπερβαίνουν συνολικά το 40% του ετήσιου εισοδήματός/κερδών τους.

- Ένταξη και των φυσικών προσώπων, μέλη εταιρειών/νομικών οντοτήτων και κυρίως προσωπικών επιχειρήσεων και ΕΠΕ, στα ευεργετικά, βάσει πληττόμενων ΚΑΔ, μέτρα που καρπώνονται οι ασκούντες ατομική επιχειρηματική δραστηριότητα. Οι συγκεκριμένοι επιχειρηματίες, μέλη νομικών προσώπων, ενώ έχουν πληγεί εξίσου σφοδρά από την πρωτοφανή κρίση, αποκλείονται χωρίς πειστικό λόγο από μία σειρά ευεργετημάτων, όπως η αναστολή καταβολής φορολογικών & ασφαλιστικών υποχρεώσεων – τρεχουσών και ρυθμισμένων – η αποζημίωση ειδικού σκοπού, η διευθέτηση οφειλών προς τις τράπεζες (προσωπικά δάνεια, πιστωτικές κάρτες), κ.α. Επιβάλλεται, έστω και με μεγάλη χρονική καθυστέρηση, η πρόβλεψη συμμετοχής και των προαναφερθέντων επιχειρηματιών στα μέτρα ανακούφισης από τις επιπτώσεις της πανδημίας, στο πλαίσιο της ισότιμης και άνευ διακρίσεων μεταχείρισης από πλευράς της Πολιτείας.

- Επέκταση της αναστολής καταβολής βεβαιωμένων φόρων και δόσεων ρυθμίσεων, μέχρις ότου ομαλοποιηθεί η κατάσταση και επανέλθει η αγορά στους κανονικούς της ρυθμούς.

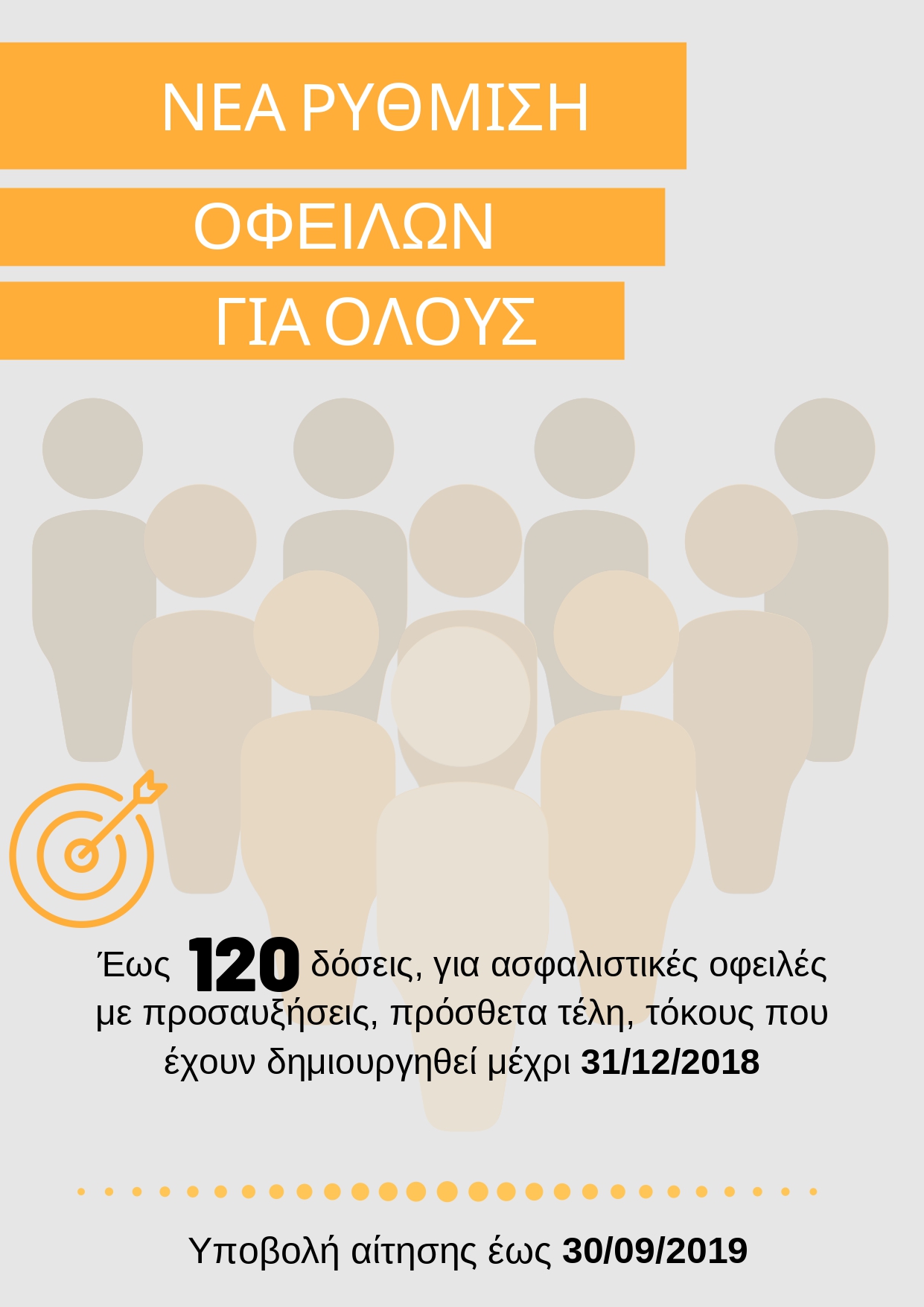

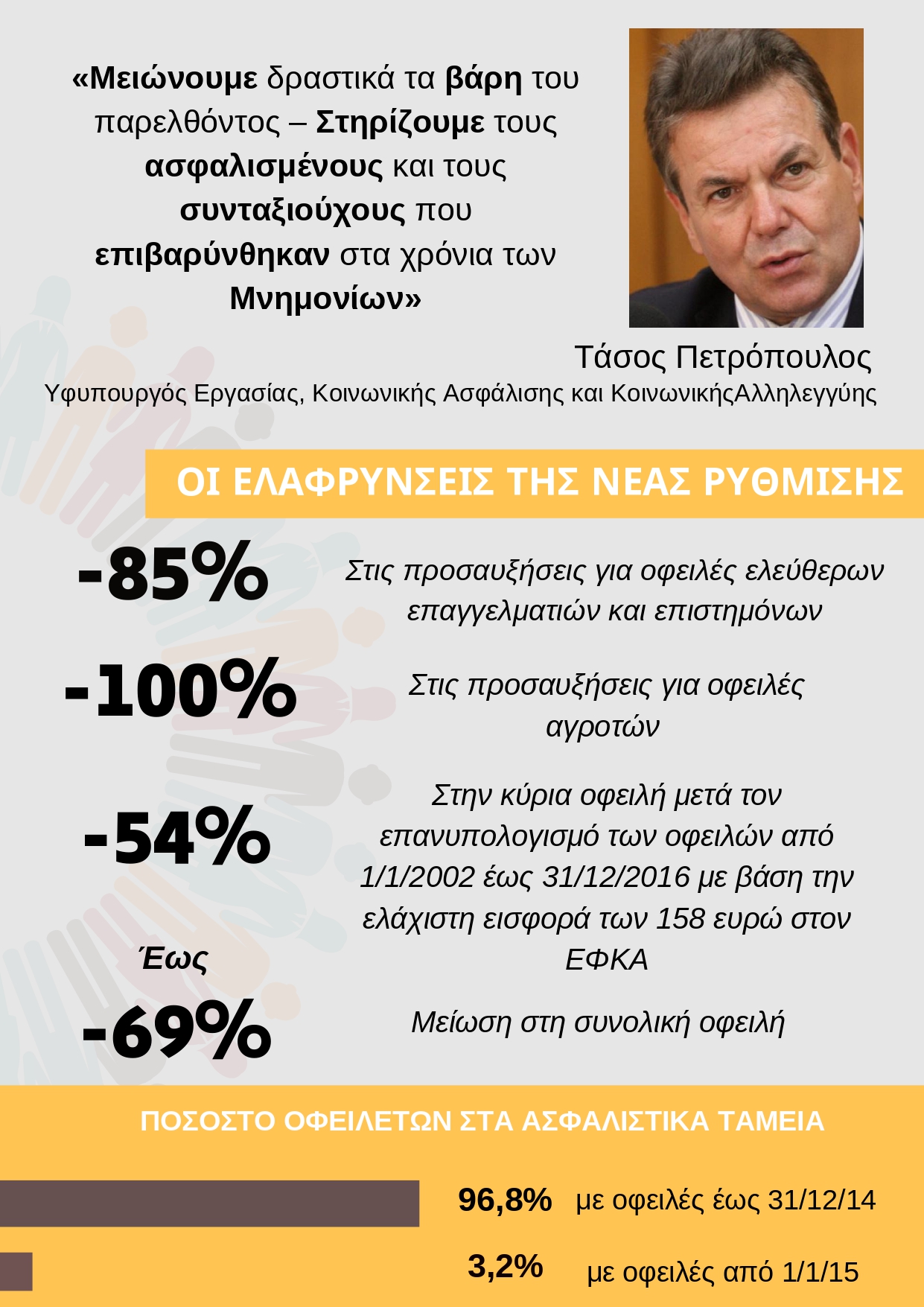

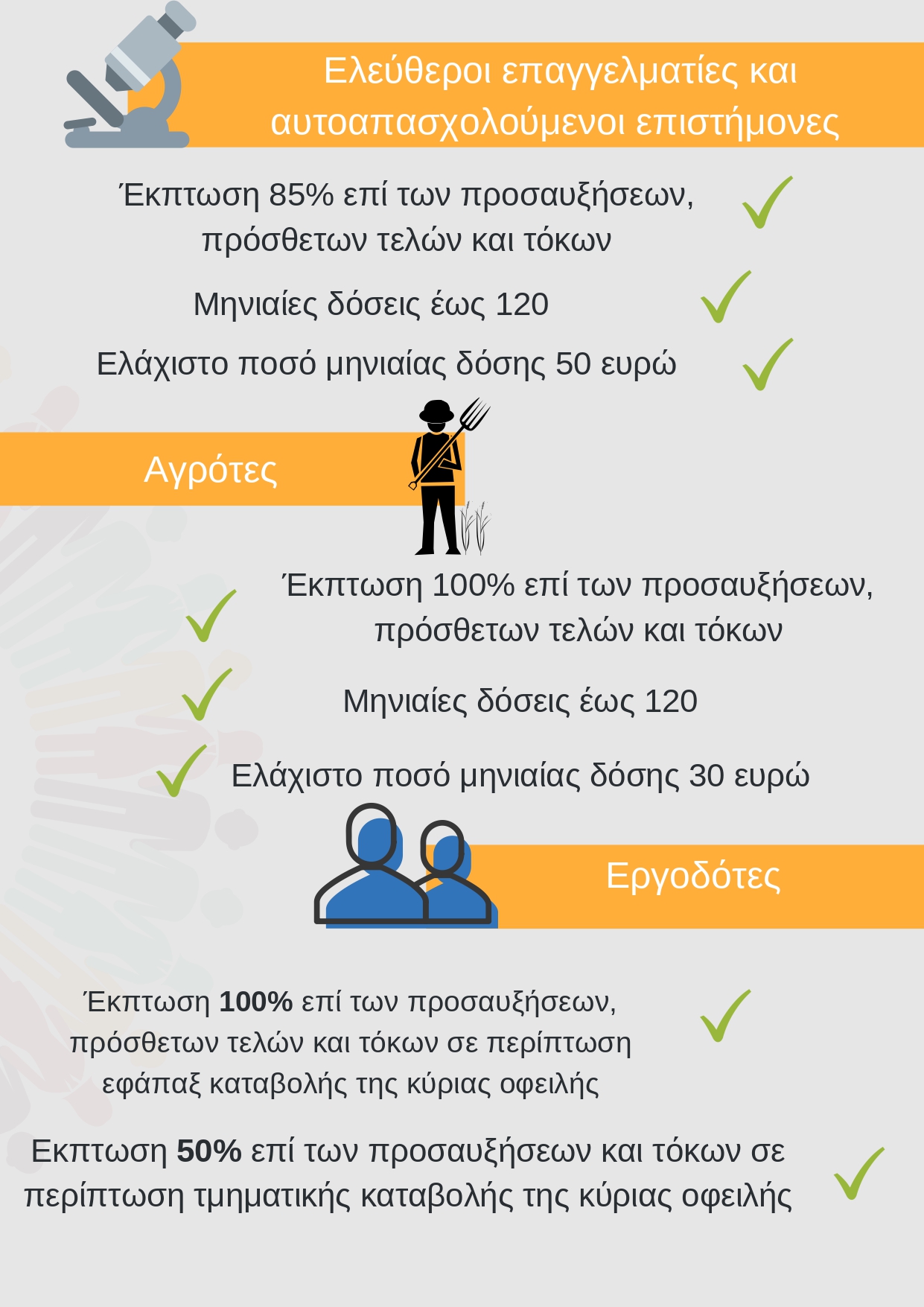

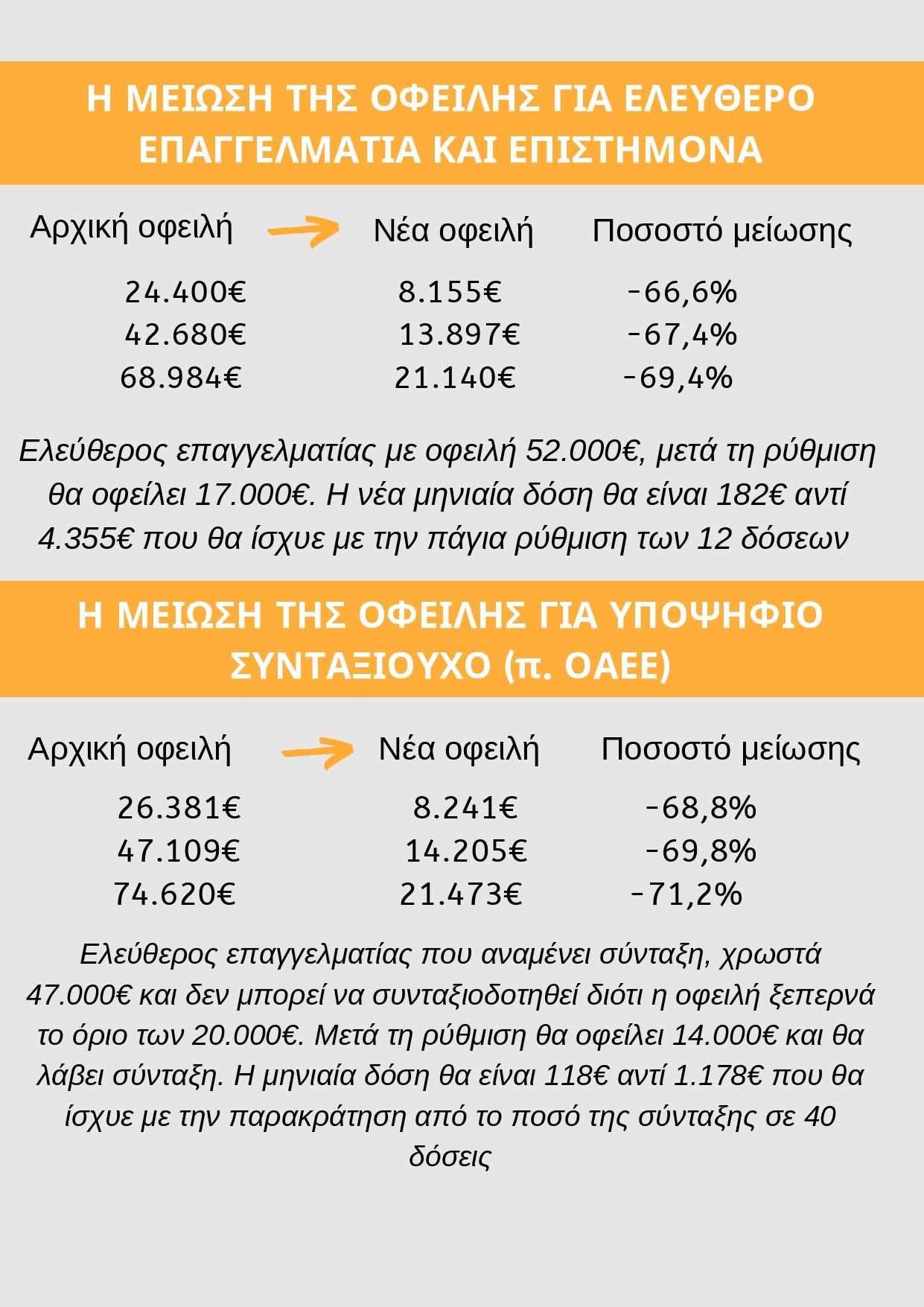

- Ρύθμιση ληξιπρόθεσμων – λόγω πανδημίας – οφειλών σε Εφορίες: Η επέκταση ισχύος των αναστολών πληρωμών φορολογικών υποχρεώσεων έως τον Απρίλιο του 2021, πρέπει να συνδυαστεί με το δικαίωμα ένταξης των νέων, λόγω πανδημίας οφειλών, στο καθεστώς των 120 δόσεων, χωρίς μάλιστα να επιβάλλεται επιτοκιακή επιβάρυνση. Η εξόφληση των «παγωμένων» δόσεων ρυθμίσεων μπορεί να πραγματοποιηθεί με ισόχρονη παράταση της διάρκειας της ρύθμισης και μετάθεσης της αποπληρωμής τους στους αντίστοιχα προβλεπόμενους μήνες, ώστε να μπορούν οι επιχειρηματίες να είναι συνεπείς στην καταβολή των τρεχουσών υποχρεώσεών τους και να μην απωλέσουν την όποια ρευστότητα διαθέτουν. Όσοι δεν επιβαρύνονται με ληξιπρόθεσμες οφειλές προηγούμενων ετών, θα μπορούν να εντάξουν τα λόγω πανδημίας χρέη τους στη νέα πάγια ρύθμιση οφειλών σε ΔΟΥ σε έως 24 δόσεις. Η δυνατότητα επανένταξης όσων απώλεσαν τη ρύθμιση των 100 & 120 δόσεων κρίνεται επιβεβλημένη, ειδάλλως οι αρρύθμιστες φορολογικές οφειλές επισύρουν τη λήψη αναγκαστικών μέτρων είσπραξης.

- Αναστολή εφαρμογής αναγκαστικών μέτρων της Εφορίας, μέχρι τουλάχιστον το α΄ εξάμηνο του 2021.

- Πανελλαδική καθολική απαλλαγή καταβολής δημοτικών τελών μέχρι τα τέλη του 2020, με πρόβλεψη κρατικής αναπλήρωσης (πλήρους ή μερικής) των απολεσθέντων εσόδων των ΟΤΑ.

- Θεσμοθέτηση της Εποχικής εμπορικής επιχείρησης και των κύριων χαρακτηριστικών της γνωρισμάτων. Βασικό κριτήριο θα είναι η πραγματοποίηση άνω του 50% του τζίρου τους στη διάρκεια του γ΄ τριμήνου του έτους (ή τετραμήνου: Ιούνιος έως Σεπτέμβριος) και ισότιμη συμμετοχή – χωρίς τον αποκλεισμό – τους στην κάρπωση όλων των προβλεπόμενων, για την τουριστική διαμονή και εστίαση, ευεργετικών μέτρων.

- Επανακαθορισμός των παραμέτρων βάσει των οποίων δικαιούνται οι πληττόμενες επιχειρήσεις την κρατική επιδότηση του 40% του ενοικίου επαγγελματικής τους στέγης, στο πλαίσιο δικαιότερων/ποσοτικών κριτηρίων, όπως η μείωση του κύκλου εργασιών των επιχειρήσεων. Άλλωστε παρεμφερείς διατάξεις εφαρμόζεται ήδη για τους δικαιούχους της μειωμένης/καταργημένης προκαταβολής φόρου εισοδήματος επόμενου έτους. Η μείωση των ενοικίων πρέπει να επεκταθεί έως τα τέλη του 2020 οριζόντια και για όλες τις πληττόμενες επιχειρήσεις, με κριτήριο τον συρρικνωμένο, στο διάστημα α΄ 6μήνου 2020/2019, κύκλο εργασιών τους.

- Εφαρμογή του μειωμένου ΕΝΦΙΑ και στα ακίνητα των Νομικών προσώπων/οντοτήτων και όχι μόνο σε εκείνα των φυσικών προσώπων.

- Μετάθεση της εφαρμογής του μέτρου της υποχρεωτικής συγκέντρωσης του 30% του ετήσιου εισοδήματος των ελεύθερων επαγγελματιών σε ηλεκτρονικές αποδείξεις, από το τρέχον στο επόμενο έτος (2021), με την προϋπόθεση βεβαίως της εξάλειψης της απειλής του COVID – 19 στη διάρκεια του επόμενου έτους.

- Θέσπιση αφορολόγητου ορίου και για τους μη μισθωτούς.

- Ο ορισμός των δικαιούχων και τα ποσά ενίσχυσης της 3ης φάσης της “Επιστρεπτέας προκαταβολής” πρέπει να γίνουν στη βάση δικαιότερων και ποσοτικοποιημένων κριτηρίων, βάσει δηλαδή της πτωτικής πορείας του κύκλου εργασιών όπως προκύπτει από τις επιδόσεις των επιχειρήσεων κατά την περίοδο α΄ εξαμήνων 2020/2019 των επιχειρήσεων και όχι βάσει ΚΑΔ. Άλλωστε, κάτι τέτοιο ισχύει σήμερα με την κλιμακούμενη μείωση ή ακόμη και κατάργηση της προκαταβολής φόρου εισοδήματος επόμενου έτους.

- Κατάργηση του τέλους επιτηδεύματος για τα εισοδήματα (χρήση) του 2020.

- Εφαρμογή των φορολογικών συντελεστών της Ειδικής Εισφοράς Αλληλεγγύης στα συνολικά – από όλες τις πηγές – εισοδήματα του 2020 που υπερβαίνουν τα 30.000 και όχι τα 12.000 ευρώ.

- Μετάθεση της υποχρεωτικής λειτουργίας των ηλεκτρονικών βιβλίων από το δ΄ τρίμηνο του 2020 που προβλέπεται σήμερα στις αρχές ή στα μέσα του 2021.

- Καθιέρωση της μειωμένης/καταργημένης Προκαταβολής φόρου εισοδήματος επόμενου έτους (άρθρο 18, ν. 4714/2020) που αφαιρεί απαραίτητη για την επιβίωση των επιχειρήσεων ρευστότητα. Ιδιαίτερη έμφαση πρέπει να δοθεί στην κατάργηση των παρωχημένων και άδικων τεκμηρίων διαβίωσης, εξαιτίας των οποίων πολλές ατομικές επιχειρήσεις κινδυνεύουν να απωλέσουν το φετινό ευεργέτημα της μειωμένης ή καταργημένης προκαταβολής φόρου εισοδήματος επόμενου έτους και αντικατάστασή τους από το αναμενόμενο εδώ και χρόνια “Ηλεκτρονικό Περιουσιολόγιο”.

- Για τις εξαγωγικές εμπορικές επιχειρήσεις, το όριο απαλλαγής από τη καταβολή Φ.Π.Α. του έτους 2021 δεν θα πρέπει να γίνει με βάση την συνολική αξία των εξαγωγών και των ενδοκοινοτικών παραδόσεων του έτους 2020, αλλά κατ’ εξαίρεση να ληφθούν υπόψη οι επιδόσεις του 2019.

- Ορισμός της αμιγώς Τουριστικής Εμπορικής επιχείρησης έτσι ώστε να δύναται να συμμετέχει ισότιμα σε όλα τα ευεργετικά μέτρα που προβλέπονται για τη στήριξη του τουριστικού κλάδου.

- Κατάργηση του παράλογου φόρου Πολυτελείας 10% επί των ειδών Γουνοποιίας και Αργυροχρυσοχοΐας.

Δ. ΑΣΦΑΛΙΣΤΙΚΟ/ΕΡΓΑΣΙΑΚΑ

- Επιβολή πλαφόν στο άθροισμα ασφαλιστικών και φορολογικών υποχρεώσεων που βαραίνουν τους ελεύθερους επαγγελματίες και οι οποίες σε καμία περίπτωση δεν πρέπει να υπερβαίνει το 40% του ετήσιου εισοδήματός/κερδών τους.

- Επαναφορά του δικαιώματος της εμπρόθεσμης καταβολής ασφαλιστικών εισφορών μη μισθωτών με 25% έκπτωση, στο 75% δηλαδή των προβλεπόμενων ποσών, μέχρι τουλάχιστον το α΄ τετράμηνο του 2021.

- Μεγαλύτερη μείωση του μη μισθολογικού κόστους των επιχειρήσεων (μετά από εκείνη της 1/6/2020). Το ύψος των υφιστάμενων εργοδοτικών εισφορών της τάξεως του 24,33% επί των μεικτών αποδοχών των εργαζομένων, εξακολουθεί να διατηρείται σε απαράδεκτα, δεδομένων και των επιπτώσεων της πανδημίας, υψηλά επίπεδα. Ενδείκνυται η διαμόρφωση του μη μισθολογικού κόστους στα επίπεδα του 20%, με ορίζοντα σταδιακής υλοποίησης του μέτρου τα τέλη του 2021.

- Ρύθμιση ληξιπρόθεσμων – λόγω πανδημίας – οφειλών σε Ασφαλιστικά Ταμεία/ΕΦΚΑ: Η αναμενόμενη επέκταση της αναστολής καταβολής ασφαλιστικών εισφορών και δόσεων ρυθμίσεων τμηματικής καταβολής στον ΕΦΚΑ έως τον Απρίλιο του 2021, πρέπει να συνδυαστεί με το δικαίωμα ένταξης των νέων, λόγω πανδημίας οφειλών, στο καθεστώς των 120 δόσεων, χωρίς μάλιστα επιτοκιακή επιβάρυνση. Ιδιαίτερη έμφαση πρέπει να δοθεί στην ανάγκη επανένταξης όσων αποδεδειγμένα πληττόμενων απώλεσαν τη συγκεκριμένη ρύθμιση και ιδιαίτερα εκείνων που έχουν προβεί σε επανυπολογισμό των οφειλών τους για χρέη στον πρώην ΟΑΕΕ. Η τελευταία επισήμανση είναι νευραλγικής σημασίας, καθώς η αθέτηση υποχρεώσεων εν καιρώ πανδημίας που δεν θα ενταχθούν σε κάποιο ρυθμιστικό πλαίσιο, συνεπάγεται την αναβίωση του αρχικού χρέους του οφειλέτη. Η εξόφληση των “παγωμένων” δόσεων ρυθμίσεων να πραγματοποιηθεί με ισόχρονη παράταση της διάρκειας της ρύθμισης και μετάθεσης της αποπληρωμής τους στους αντίστοιχα προβλεπόμενους μήνες, ώστε να μπορούν οι επιχειρηματίες να είναι συνεπείς στην καταβολή των τρεχουσών υποχρεώσεών τους και να μην απολέσουν την όποια ρευστότητα διαθέτουν.

- Επέκταση της καταληκτικής ημερομηνίας της 30 ης Σεπτεμβρίου 2020, της προθεσμίας δηλαδή υποβολής αίτησης στην ηλεκτρονική πλατφόρμα του ΚΕΑΟ για επανυπολογισμό των οφειλών στον πρώην ΟΑΕΕ και ένταξης στη ρύθμιση των 120 δόσεων (2ο στάδιο), προκειμένου αυτή να συμπέσει με τη λήξη της νέας δυνατότητας αναστολής καταβολής ασφαλιστικών εισφορών, που αναμένεται σύντομα να ανακοινωθεί από το Υπ. Εργασίας. Παράλληλα, θα πρέπει να υπάρξει πρόνοια ένταξης στις ευεργετικές διατάξεις του ν. 4611/2019 και για όσους δεν είχαν υποβάλλει εμπρόθεσμα αίτηση στην ηλεκτρονική πλατφόρμα του e – Ε.Φ.Κ.Α. για τον προσδιορισμό της οφειλής τους (1ο στάδιο) τον Οκτώβριο του 2019, έτσι ώστε να επανέλθει ξανά σε πρακτική ισχύ το πλαίσιο των 120 δόσεων. Οι παρενέργειες της υγειονομικής κρίσης στην αγορά, καθιστούν επιτακτική όσο ποτέ άλλοτε την ανάγκη αναβίωσης του καθεστώτος των 120 δόσεων, μέσω της χρονικής ταύτισης των καταληκτικών ημερομηνιών, από τη μία πλευρά του 1ου και του 2ου σταδίου και από την άλλη της νέας επικείμενης αναστολής καταβολής δόσεων στον ΕΦΚΑ.

- Αναστολή κάθε είδους εισπρακτικών και αναγκαστικών μέτρων από το ΚΕΑΟ, μέχρι τουλάχιστον το α΄ εξάμηνο του 2021.

- Εναρμόνιση/ομοιοτυπία των προαπαιτούμενων έκδοσης ασφαλιστικής και φορολογικής ενημερότητας, για τη συρρίκνωση γραφειοκρατικών και άσκοπων διαδικασιών.

Τα μέτρα επέκτασης των υφιστάμενων διατάξεων για το πρόγραμμα “ΣΥΝ-ΕΡΓΑΣΙΑ”/SURE και για την Αναστολή συμβάσεων εργασίας που αναμένεται να ανακοινωθούν από την Κυβέρνηση πρέπει να έχουν διάρκεια ισχύος μέχρι την εξάλειψη των παρενεργειών της πανδημίας στην πραγματική οικονομία. Περαιτέρω, ο χαρακτήρας των μέτρων πρέπει να είναι γενικής εφαρμογής, χωρίς την προνομιακή εφαρμογή τους σε ορισμένους μόνο οικονομικούς κλάδους αλλά στο σύνολο των πληγεισών, ανεξαρτήτως αντικειμένου δραστηριοποίησης, επιχειρήσεων.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}